scenario generation / reduction

Improving electricity market price scenarios by means of forecasting factor models

Tue, 09/01/2009 - 14:47 — admin| Publication Type | Conference Paper |

| Year of Publication | 2009 |

| Authors | M.-Pilar Muñoz; Cristina Corchero; F.-Javier Heredia |

| Conference Name | The 57th Session of the International Statistical Institute |

| Conference Date | 16-22/08/2009 |

| Publisher | International Statistical Institute |

| Conference Location | Durban, South Africa |

| Type of Work | Plenary session |

| Key Words | research; spot price forecasting; scenario generation; MIBEL |

| Abstract | In liberalized electricity markets, Generation Companies must build an hourly bid that is sent to the market operator. The price at which the energy will be paid is unknown during the bidding process and has to be forecast. In this work we apply forecasting factor models to this framework and study its suitability. |

| URL | Click Here |

| Export | Tagged XML BibTex |

Improving electricity market price scenarios by means of forecasting factor models

Tue, 09/01/2009 - 14:19 — admin| Publication Type | Report |

| Year of Publication | 2009 |

| Authors | M.-Pilar Muñoz; Cristina Corchero; F.-Javier Heredia |

| Pages | 12 |

| Date | 09/2009 |

| Reference | Research Report DR 2009/06, Dept. of Statistics and Operations Research, E-Prints UPC http://hdl.handle.net/2117/3047. Universitat Politècnica de Catalunya. |

| Prepared for | Plenary session on the 57th Session of the International Statistical Institute, Durban, South Africa. Accepted for publication at International Statistical Review. |

| City | Barcelona. |

| Key Words | research; spot price forecasting; scenario generation; MIBEL |

| Abstract | In liberalized electricity markets, Generation Companies must build an hourly bid that is sent to the market operator. The price at which the energy will be paid is unknown during the bidding process and has to be forecast. In this work we apply forecasting factor models to this framework and study its suitability. |

| URL | Click Here |

| Export | Tagged XML BibTex |

Reducció d'escenaris per a l'optimització de l'oferta del mercat elèctric

Wed, 10/24/2007 - 22:49 — admin| Publication Type | Tesis de Grau i Màster // BSc and MSc Thesis |

| Year of Publication | 2007 |

| Authors | Albert Roso Llorach |

| Director | Heredia, F.J.; Corchero, C. |

| Tipus de tesi | Tesi de Grau |

| Titulació | Diplomatura d'Estadística |

| Centre | Facultat de Matemàtiques i Estadística, UPC |

| Data defensa | 26/09/2007 |

| Key Words | stochastic programming; scenario reduction; power systems; AMPL; electricity markets; teaching |

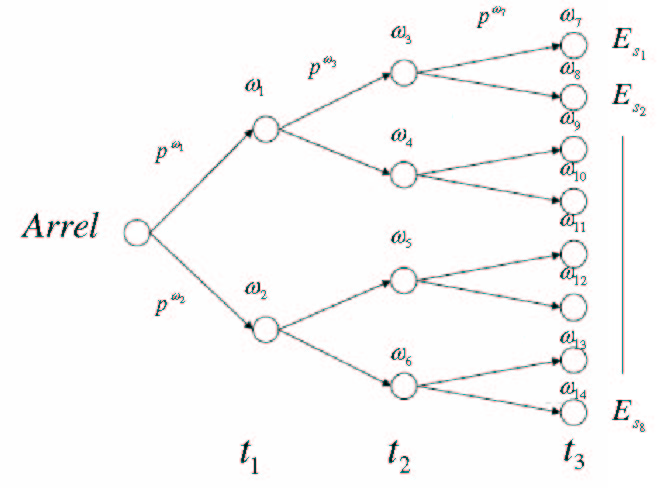

| Abstract | El Projecte Fi de Carrera presentat tracta sobre la construcció d’arbres d’escenaris i la seva aplicació en problemes de Programació Estocàstica. Un arbre d’escenaris constitueix una representació discreta del conjunt de possibles estats futurs d’un procés estocàstic, per exemple, la càrrega elèctrica, el preu de l’electricitat, el preu del fuel, etc. Normalment els arbres generats contenen un nombre d’escenaris massa gran, fet que comporta una costosa i poc eficient resolució dels models d’optimització on són utilitzats. Per tal d’aconseguir una eficient resolució, duem a terme una aproximació de l’arbre original amb un arbre format per un nombre més reduït d’escenaris. Per tal de poder realitzar aquesta reducció s’han implementat dos tipus d’algorismes de reducció d’escenaris descrits en l’article de Gröwe-Kuska, Heitsch i Römisch [10]: - Simultaneous Backward Reduction - Fast Forward Selection Es tracta de dos algorismes heurístics de reducció que determinen un subconjunt del conjunt d’escenaris inicials i assignen noves probabilitats als escenaris conservats. La metodologia de Simultaneous Backward Reduction es basa en l’eliminació d’escenaris fins a que resten el nombre desitjat d’escenaris conservats. Mentre que en el cas de Fast Forward Selection es fonamenta en la selecció d’escenaris fins a obtenir el nombre desitjat d’escenaris preservats. Aquests dos algorismes han estat implementats en el llenguatge de modelització matemàtica AMPL. Els nous arbres reduïts, seran utilitzats en la resolució d’un problema d’optimització de l’oferta al mercat elèctric diari. |

| Export | Tagged XML BibTex |

Generació d'escenaris per a l'optimització de l'oferta al mercat elèctric

Wed, 10/24/2007 - 22:45 — admin| Publication Type | Tesis de Grau i Màster // BSc and MSc Thesis |

| Year of Publication | 2007 |

| Authors | Elisenda Vila Jofre |

| Director | Heredia, F.J.; Corchero, C. |

| Tipus de tesi | Tesi de Grau |

| Titulació | Diplomatura d'Estadística |

| Centre | Facultat de Matemàtiques i Estadística, UPC |

| Data defensa | 26/09/2007 |

| Key Words | stochastic programming; scenario generation; power systems; AMPL; electricity markets; teaching |

| Abstract | El sector elèctric espanyol ha passat en els darrers anys de tenir una estructura de preus regulada per el govern a una estructura de mercat on els preus de l’energia es marquen en funció de l’oferta i la demanda. Aquest nou entorn canvia els problemes als quals s’enfronta una companyia generadora, ja que desconeix el preu al que li pagaran la producció i la producció final. Per a poder introduir aquesta informació en els models d’optimització necessitem representar la incertesa de manera que sigui apropiada per a la seva computació. És en aquest punt on neix la necessitat de construir els arbres d’escenaris. Al llarg d’aquest projecte es detallen els procediments seguits per tal de construir els arbres d’escenaris i se’n descriu una possible aplicació en un model d’optimització. |

| Export | Tagged XML BibTex |

Lectura de dos PFC's a la DE sobre generació/reducció d'escenaris en mercats elèctrics

Sat, 09/22/2007 - 11:57 — admin

Dimecres 26 de setembre, a l'aula 102 de l'FME, a les 12h, es defensaren dos projectes de la DE sobre generació i reducció d'escenaris per a problemes d'optimització en mercats elèctrics, elaborats pels alumnes Elisenda Vila i Albert Roso. Han estat codirigits per la Cristina Corchero i en Javier Heredia.

Dimecres 26 de setembre, a l'aula 102 de l'FME, a les 12h, es defensaren dos projectes de la DE sobre generació i reducció d'escenaris per a problemes d'optimització en mercats elèctrics, elaborats pels alumnes Elisenda Vila i Albert Roso. Han estat codirigits per la Cristina Corchero i en Javier Heredia.